Pourquoi et comment ouvrir un compte bancaire norvégien ?

Qui devrait ouvrir un compte en banque norvégien ?

Il est tout à fait possible de vivre en Norvège de façon temporaire sans avoir de compte en couronnes norvégiennes, ou de compte enregistré en Norvège. Un compte en France peut être assez pour de nombreuses opérations tels que retraits en NOK, transferts internationaux, etc. Pour les touristes et les étudiants, nous ne conseillons pas d’ouvrir un compte en Norvège, car ce sera très compliqué et ne vaudra pas l’énergie que vous allez dépenser pour le faire.

Mais si vous voulez recevoir un salaire en NOK, malgré la possibilité avec certains employeurs de le faire sur un compte en France, votre vie en sera d’autant plus simple si vous avez un compte dans une banque norvégienne. Si vous restez de façon plus permanente nous vous conseillons d'autant plus de faire les démarches.

Les avantages à ouvrir un compte norvégien

La Norvège est un pays très digitalisé et les solutions bancaires n’échappent pas à la règle. Sans compte bancaire norvégien vous serez bloqué dans de nombreuses démarches.

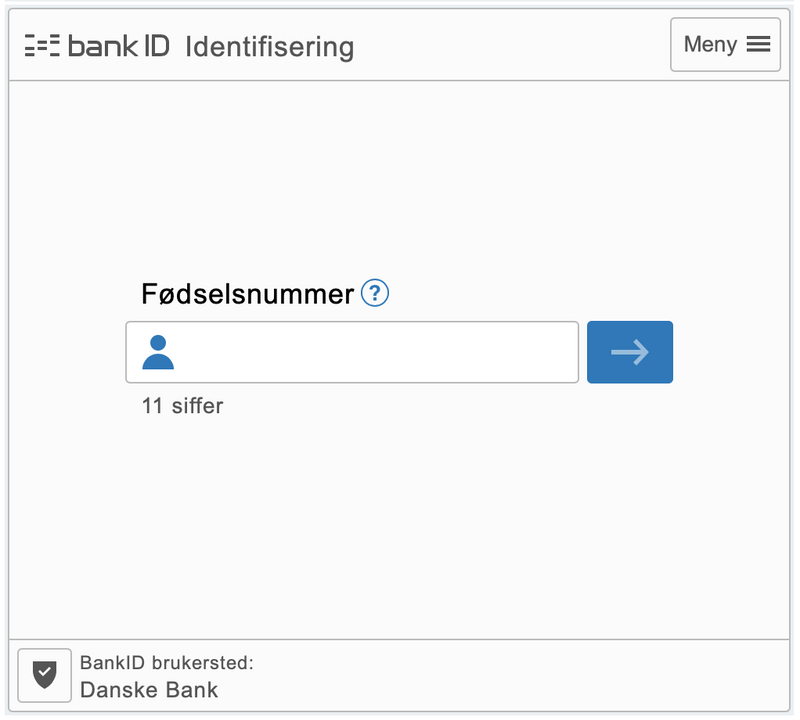

BankID

BankID est une méthode d’identification sécurisée omniprésente en Norvège, que des banques étrangères ou néo-banques comme Revolut ne peuvent pas (encore?) fournir.

BankID vous permet de confirmer votre identité en ligne, et est donc utilisé pour se connecter sur le site web de toutes les banques norvégiennes mais aussi la majorité des sites des administrations norvégiennes tels que NAV.

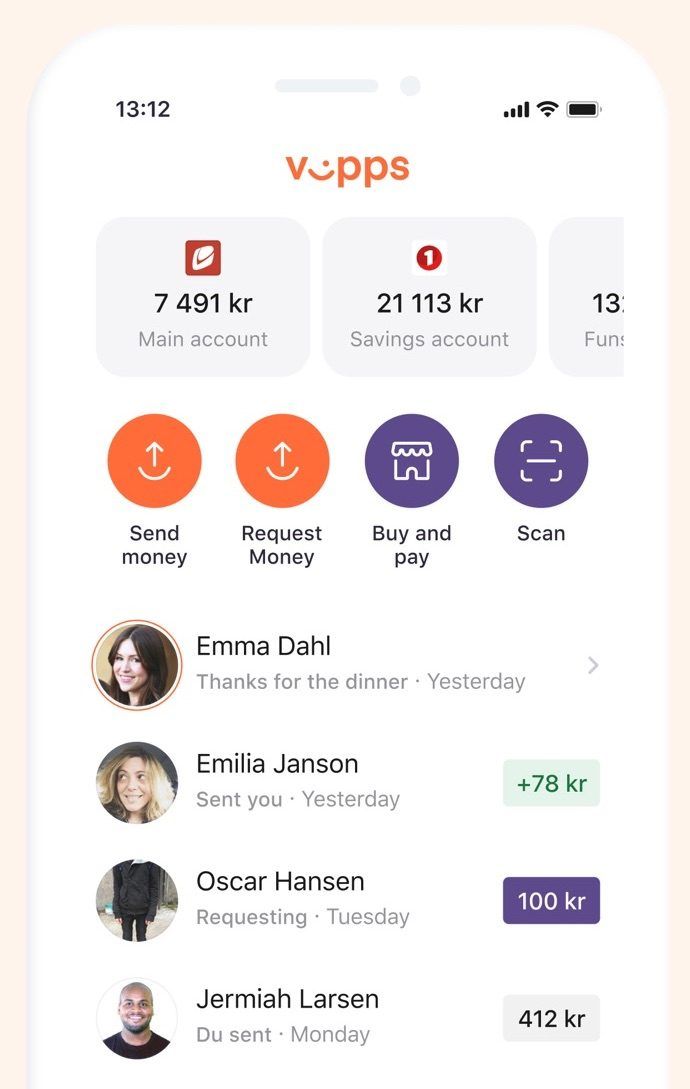

Vipps

Vipps est une application mobile de paiement omniprésente en Norvège. Il suffit en effet de connaître le numéro de téléphone d’une personne pour lui demander ou envoyer de l’argent.

Pour ouvrir un compte, il faut cependant avoir BankID, une carte de débit et un compte dans une banque norvégienne, et un numéro de téléphone norvégien.

Payer ses factures avec eFaktura et Avatalegiro

Au début, vous recevrez les factures comme celle d’électricité ou de téléphone par papier via la voie postale. Malheureusement il vous sera probablement facturé des frais arbitraires “d’impression” en même temps. La majorité des entreprises norvégiennes vous envoyant ce genre de factures acceptent aussi deux types de contrat bien pratique :

- eFaktura : Vous trouverez votre facture directement dans votre banque en ligne et votre compte ne sera pas débité tant que vous n’aurez pas confirmé le paiement. Étant donné que les factures arrivent en ligne, vous pouvez choisir d'être averti par courrier électronique ou par SMS, vous n'êtes pas dépendant du courrier, si vous êtes par exemple en vacances.

- AvtaleGiro : En quelque sorte le grand frère de l’eFaktura, sauf que votre banque s'assure que la facture est payée automatiquement et à temps. Il est possible de mettre une limite sur le montant maximum qu’une entreprise peut vous prélever chaque mois.

Accéder à un prêt immobilier

À moins de venir avec un gros apport (au moins 25%, probablement plus), les banques norvégiennes n’accepteront pas de vous faire de prêt immobilier avant que vous ayez un historique bancaire de plusieurs années en Norvège.

Pour l’instant, nous manquons de recul pour savoir si l’historique chez une néo-banque comme Revolut peut être consulté par les entreprises que se chargent d’estimer si vous êtes un client à risque avant qu’un prêt vous soit accordé, mais c’est un autre point à considérer si vous souhaitez vous installer en Norvège.

Ouvrir un compte-bancaire spécial caution (depositumskonto)

Déjà évoqué dans notre article sur la recherche de logement, en règle générale en Norvège la caution est déposé sur un compte spécial appelé “Depositumkonto”. C’est un compte bloqué et l’argent vous est rendu à la lorsque le bail est terminé, ainsi que les intérêts qu’il aura généré. Le propriétaire ne peut servir qu’en cas d’impayé ou si vous avez fait des dégâts importants dans le logement (mais il doit monter un dossier auprès de la banque pour le prouver).

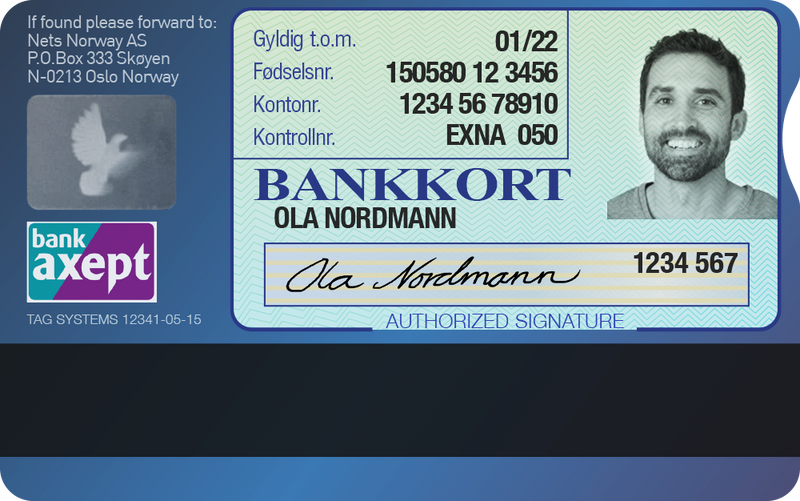

Carte bancaire avec photo comme preuve d’identité

Les norvégiens n’ont pas de carte d’identité (mais c’est à l’étude), ils ont pour la plupart un passeport et un permis de conduire. Pour les vérifications d’identité les plus courantes ils utilisent / utilisaient des cartes bancaires avec leur photo, nom et fødselsnummer imprimés derrière. Officiellement, les banques ne sont plus censées fournir ce type de cartes depuis 2013. Officieusement, ils le font encore si on insiste vraiment et que le conseiller en face de vous est de bonne humeur ce jour-là, mais mieux vaut ne pas compter dessus.

Recevoir un salaire en couronnes norvégiennes

Il est possible et légal de recevoir un salaire en couronnes norvégiennes sur un compte étranger, mais cela dépend de votre employeur. Donc c’est possible, mais avec un compte norvégien cela sera beaucoup plus simple.

Comment ouvrir un compte

Ouvrir son premier compte en banque en Norvège n’est pas rapide, c’est pour cela qu’il faut d’abord s’assurer que ce soit nécessaire. Pour en ouvrir un, vous aurez besoin d’au minimum un d-nummer ou mieux d'un fødselsnummer, de votre passeport et de la preuve de votre enregistrement à la police. La majorité des banques voudront aussi voir un contrat de travail, et surtout elles risquent de traîner des pieds si vous avez seulement un d-nummer (et non un fødselsnummer).

Quelle banque norvégienne choisir ?

Il vaut mieux le répéter, ouvrir un compte en banque peut-être lent si vous n’êtes pas le client parfait qui a déjà un contrat de location, un contrat de travail en CDI à plein temps et un fødselsnummer. Si une banque vous refuse, n'hésitez pas à en voir une autre, voire simplement voir un autre conseiller/branche de cette même banque. Le temps d’attente d’ouverture de compte peut aussi énormément varié sans que l’on sache pourquoi. Début 2020 il serait de 2 à 8 semaines (!) selon les retours que nous avons eu. Et cela dépend vraiment du client et du conseiller, il n'y a pas de bon plan ou d'astuce qui se détacherait particulièrement du lot.

Le choix de la banque pour un “simple” compte n’est pas très important. Quand vous aurez le besoin d’ouvrir un compte épargne ou de faire une demande un prêt, vous pourrez alors facilement changer de banque, donc pas d’inquiétude.

La seule banque à proposer une interface en ligne en anglais est DNB. Celle en général la moins chère est Sbanken car c’est une banque seulement en ligne. En contrepartie DNB à une offre gratuite pour les moins de 33 ans (DNB Ung) et nous avons eu des retours comme quoi Sbanken avait du mal à gérer les scans de passeports étrangers et en discuter avec leur support pouvait être la croix et la bannière.

Les banques les plus connues (par ordre alphabétique) sont:

- Cultura Bank

- DNB Bank

- Handelsbanken

- Nordea

- Sbanken (ex-Skandiabanken)

- Sparebank1

Commentaires

Soyez le premier à laisser un commentaire !