10 choses à savoir sur la retraite pour les Français en Norvège

Comprendre le fonctionnement du système de retraite d’un pays est toujours une tâche compliquée. Le faire quand on n'est pas natif dudit pays est encore plus ardu ! Voici donc un article sur les retraites qui s’adresse aux Français de Norvège, relu par Marion pendant sa mission chez NAV (grand merci à elle !).

1) Les différentes retraites en Norvège

La retraite en Norvège est communément représentée par une pyramide composée de 3 parts :

- La pension d'État (folketrygden, aussi appelée « alderspensjon fra Nav ») : Si vous avez accumulé 5 ans ou plus de sécurité sociale en Norvège et remplissez les critères d'âge et de cotisation pour un départ en retraite, vous aurez droit à cette pension de base. La cotisation est actuellement de 18.1% de 0 à 7,1 G des revenus qui comptent pour la retraite (voir le taux « G » utilisé en Norvège).

- Les pensions professionnelles, composées elles aussi de plusieurs parts:

- Dans le privé : Private pensjonsavtaler ou Privat tjenestepensjon (Innskuddspensjon, Ytelsespensjon, Hybridpensjon) et Privat AFP (Avtalefestet Pensjon)

- Dans le public : Offentlig tjenestepensjon et Offentlig AFP

- L’épargne individuelle : Tout investissement ou stratégie personnelle pour mieux vivre économiquement à la retraite.

Comme vous le voyez, il y a de nombreuses pensions professionnelles. Les employeurs ont d’ailleurs l’obligation d’en fournir une depuis 2006. Leurs règles de cotisations et de versements varient beaucoup entre elles, et l’expliquer en détail sort du cadre de cet article.

2) L’âge de départ à la retraite en Norvège

On trouve de nombreux articles qui citent 67 ans, mais c’est un peu plus compliqué. Il existe 3 âges distincts :

- 62 ans : l’âge le plus tôt pour demander un départ à la retraite, à condition d’avoir accumulé un capital retraite suffisant.

- 67 ans : l’âge dit « normal », l’âge à partir duquel on ne peut pas vous refuser le départ à la retraite, peu importe le capital retraite cumulé.

- 75 ans : l’âge jusqu’auquel vous pouvez continuer de cotiser pour la retraite.

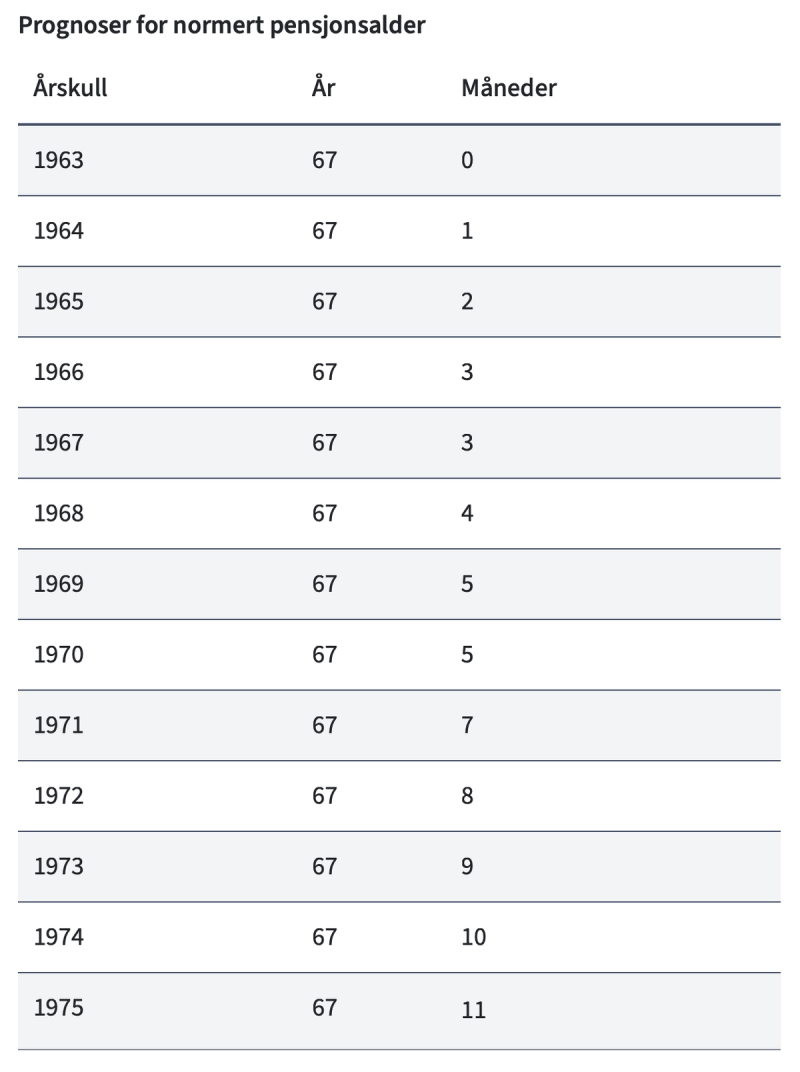

Attention : pour les personnes nées en 1963 ou après, le Parlement norvégien a récemment proposé de relever progressivement l'âge de la retraite en fonction de l’année de naissance. L'âge « normal » de la retraite sera remplacé par un âge de la retraite normalisé : chaque « cohorte » devra travailler un à deux mois de plus que la cohorte précédente pour bénéficier de la même retraite. La limite d'âge inférieure de 62 ans sera aussi étendue en conséquence, et potentiellement celle de dernière cotisation aussi.

Nous ne pouvons donner d’âges précis car la nouvelle méthode de calcul n'a pas été définitivement arrêtée et des ajustements sont encore possibles. Voici une simulation publiée sur le site de NAV :

3) Seulement certains versements sont « à vie »

À la grande surprise des Français, tous les versements ne sont pas à vie ! La pension d’état est versée jusqu’au décès de la personne. Tout comme la offentlig tjenestepensjon, l’offentlig AFP (si né après 1963, ou partiellement pour ceux nés entre 1953 et 1963) et le privat AFP.

4) Certains versements sont temporaires, notamment après les cotisations dans le privé

L’innskuddspensjon, qui est à priori le régime le plus commun parmi les Français de Norvège, car travaillant principalement pour des entreprises privées, n’est pas versée à vie ! C’est une somme cumulée et il revient à chacun de définir la période limitée dans le temps pendant laquelle on souhaite la percevoir . La loi actuelle indique juste « au moins pendant 10 ans » et « au moins jusqu’à ses 77 ans ».

5) Quand vous êtes à votre compte

Si vous êtes à votre compte, par exemple via une ENK (Enkelpersonforetak), c’est à vous de cotiser en plus de la pension d’état, folketrygd. Il vous faut donc, éventuellement, cotiser à une innskuddspensjon et aussi penser à votre épargne individuelle.

6) Pensez à votre « egen pensjonskonto » si vous êtes dans le secteur privé

Depuis 2021, toutes vos innskuddspensjon sont regroupées dans un seul compte « egen pensjonskonto » au lieu de plusieurs (quand on a eu plusieurs employeurs). Il est possible de laisser ce compte chez le prestataire de services choisi par votre employeur actuel, ou de le déplacer chez un autre prestataire offrant des placements différents. Il est possible (voire conseillé) de se connecter chez son fournisseur et de choisir un risque de placement adapté à votre âge et votre profil de risque. Après tout c’est « simplement » de l’argent placé en bourse.

7) L’épargne individuelle

Dans les stratégies d'épargne individuelle, ouvrir un compte IPS (Individuell Pensjonssparing) est ce qui est le plus commun en Norvège car il bénéficie de quelques avantages fiscaux (réductions d’impôts). En contrepartie, l’argent est bloqué jusqu’à la retraite sans aucun moyen de le sortir. D’autres stratégies consistent à investir dans l’immobilier locatif ou de ne plus avoir de dettes au début de sa retraite.

8) Quand on a cotisé dans plusieurs pays

On demande habituellement sa retraite dans un seul des pays dans lequel on a cotisé au long de sa vie, et ce pays s’occupe de contacter les pays avec lesquels il a des accords pour collecter les autres paiements de retraite. Il existe une coordination européenne des régimes de retraite entre les 28 pays de l’UE, l’Islande, le Liechtenstein, la Norvège, la Suisse et le Royaume-Uni. Il existe aussi d’autres pays avec qui la Norvège a des accords bilatéraux de sécurité sociale (voir ici) et de même pour la France (voir ici).

Cela devient encore plus délicat si vous avez cotisé dans des pays avec qui le pays où vous demandez la retraite n'a pas d’accords. D’autant plus que dans certains pays, la retraite n'est pas versée lorsqu'on ne vit pas dans ce pays même.

9) Calculer le montant exact de la retraite

Il est difficile d’anticiper combien on touchera à la retraite si l’on est à plusieurs années du départ ou si l’on a cotisé dans plusieurs pays, car bien que les simulateurs peuvent être précis, ils se basent sur la loi en vigueur au jour de la simulation, or des réformes sont à anticiper.

De plus, aucun simulateur de retraite ne peut simuler selon les règles d’un pays tiers. Il ne peuvent pas non plus voir les cotisations dans les retraites complémentaires du type Agirc-Arrco (pour rester pertinent pour les Français). Le simulateur de retraite de référence pour la Norvège est celui de NAV (le seul à même de montrer toutes les formes de cotisations AFP existantes par exemple). Pour ceux ayant travaillé dans le privé, le simulateur de Norsk Pensjon (acteur privé) est aussi une option. Pour la France il faut se tourner sur celui de l'Assurance Retraite.

10) L’assurance retraite de la CFE (Caisse des Français de l’Étranger)

La CFE (Caisse des Français de l’Étranger) est le seul acteur sur le marché de l’assurance qui donne aux Français la possibilité de travailler à l'étranger avec un contrat local tout en permettant de cotiser pour la retraite comme en France. Savoir si cela vaut le coup pour votre situation est … difficile à dire pour nous. De manière tout à fait fortuite, une pétition vient d’être lancée par l’association politique française ADFE juste avant la publication de cet article : La Caisse des Français de l’Étranger (CFE) est en danger, nous tirons la sonnette d’alarme !.

Commentaires

Soyez le premier à laisser un commentaire !