Comment trouver le meilleur taux de prêt immobilier en Norvège ?

En Norvège la très grande majorité des acheteurs « choisit » un prêt immobilier à taux variable. « Choisit » est entre guillemets car bien qu’il soit aussi possible de signer avec un taux fixe, ce ne peut être que pendant 10 ans maximum.

Les deux critères principaux pour trouver le meilleur taux immobilier sont l’âge du ou des emprunteurs et leur appartenance à syndicat (car ils ont souvent des partenariats avec des banques, cf. notre article sur le sujet). Cependant, il y a d’autres critères à prendre en compte, et les banques mettent régulièrement à jour leurs offres, d’où l'intérêt de vérifier, tout aussi régulièrement, si l’herbe n’est pas plus verte ailleurs.

Cet article s’adresse aussi bien aux personnes qui planifient d’acheter, qu’à celles qui ont un emprunt en cours.

Taux variables, vous dites ?

Au risque d’enfoncer les portes ouvertes : les taux variables soulagent le porte monnaie quand ils baissent, mais pas quand ils augmentent.

Parmi les avantages de ces prêts, se trouve donc celui de pouvoir changer de banque facilement et (quasiment) sans frais. D’où l’intérêt (ba dum tss 🥁) de changer de banque si vous trouvez un meilleur taux que celui qui vous détenez actuellement.

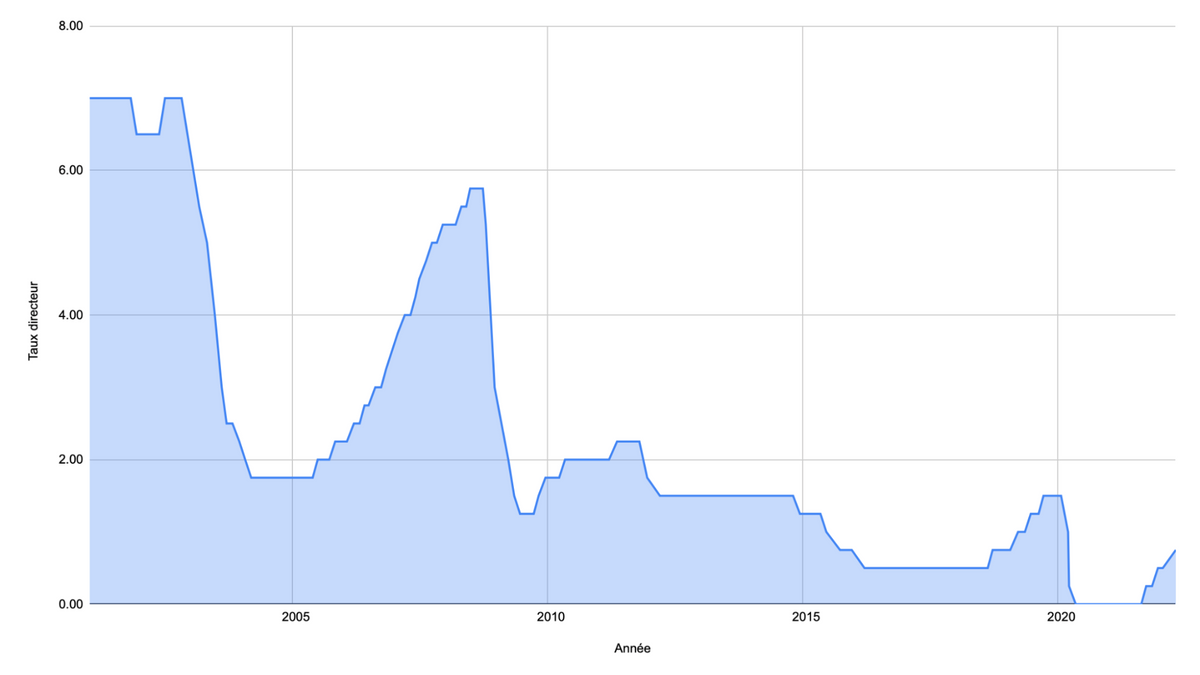

Nous sommes dans une période de taux historiquement bas, mais la tendance commence doucement à s’inverser.

L’annonce récente de Norges Bank d’augmenter le taux directeur chaque trimestre jusqu’à début 2025 risque de faire très mal au portefeuille. Toutes les banques répercutent en général assez vite ces augmentations, il n’est donc pas improbable de voir, pour les prêts immobiliers, un taux variable moyen de 4% début 2024.

Est-ce le bon moment pour choisir un taux fixe ?

Désolé, mais c’est trop tard. Étant donné que le marché des taux fixes réagit plus rapidement que celui des variables, ils ont déjà été augmentés suite aux annonces de la banque centrale.

De façon générale, il n’est pas recommandé de choisir un taux d'intérêt fixe pour battre le marché. Cela peut arriver sur un coup de chance, mais vous devriez choisir ce type de prêt plutôt :

- Si vous ne voulez pas avoir à vous préoccuper des hausses de taux d'intérêt,

- Si vous voulez maîtriser combien vous allez rembourser exactement chaque mois,

- Si vos finances ne peuvent pas résister à une hausse importante du taux d'intérêt.

Ce dernier point est particulièrement important. Lors d’une demande de prêt, les banques évaluent votre capacité de remboursement même si le taux qui vous est accordé est amené à augmenter de 5 points. Mais pour la plupart des ménages, il suffit de beaucoup moins qu’une telle augmentation pour engendrer une crise. En effet, si vous avez souscrit à un prêt de 4 millions de NOK et que le taux d'intérêt augmente de « seulement » 0,5 points, cela représente presque 20 000 NOK d'intérêts de plus par an à payer !

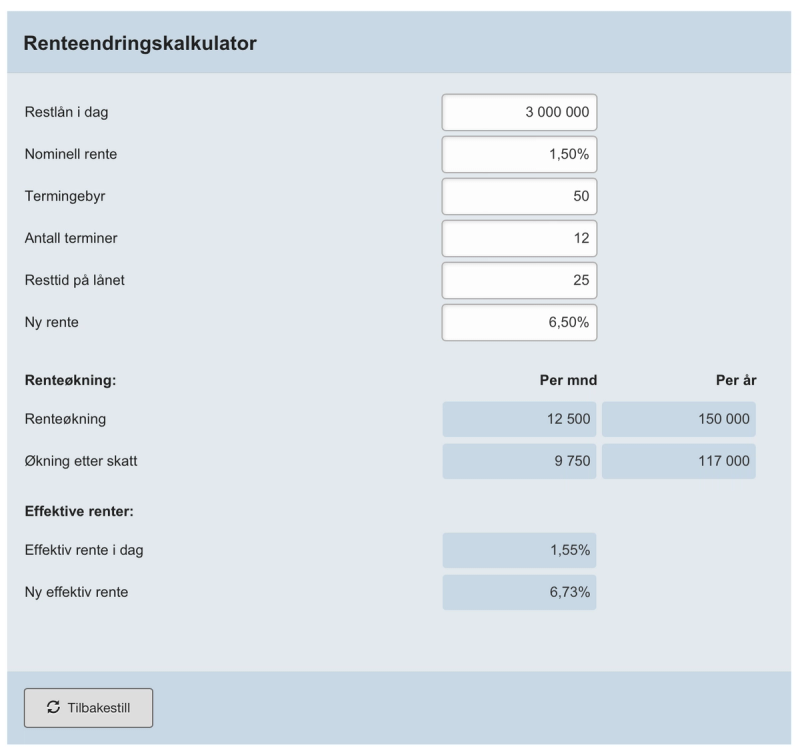

Voici un outil très pratique pour comparer l’impact d’un changement de taux sur un prêt : https://www.smartepenger.no/kalkulatorer/1033-renteendringskalkulator.

On peut voir que, sur un prêt de 3 millions de NOK, étalé sur 25 ans, à un taux initial de 1,5%, et que, dans le cas où le taux augmenterait à 6.50% (+ 5 points), l’emprunteur serait amené à payer 12 500 nok de plus par mois d'intérêts (avant l’abattement des taxes de 22% sur les intérêts).

Comment trouver le meilleur taux ?

Il existe plusieurs comparateurs en ligne qui fournissent un très bon point de départ, mais qui ont tous leurs limites. Les plus connus sont :

- https://www.finansportalen.no/bank/boliglan/ (service du Conseil norvégien des consommateurs, Forbrukerrådet)

- https://www.bytt.no/bank/boliglan

- https://www.smartepenger.no/markedsoversikter/1026-boliglanskalkulator

- https://www.renteradar.no (très complet mais nécessite de ce connecter avec BankID)

Si beaucoup de comparateurs prennent en compte votre âge, tous ne le font pas. C’est fort dommage car de nombreuses banques ont des prêts à taux plus attractifs pour les jeunes (UNG) de moins de 34 ans.

Il y a de nombreux autres critères à considérer que les comparateurs ne peuvent pas prendre en compte. Trouver le meilleur taux dans votre cas nécessite donc forcément un peu de recherche de votre part. Ces autres critères sont donc, sans ordre particulier :

Votre localisation

D’un côté, les banques locales ne peuvent pas toujours proposer des taux aussi bas que les grosses banques nationales. D’un autre côté, il arrive de voir de super offres dans les coins reculés de Norvège pour inciter les gens à s’y installer. Pour trouver les banques locales, vous pouvez consulter Bankoversikt sur smartepenger.no où « Dekning » est « Region ».

Votre appartenance à certains syndicats

Votre appartenance à certains syndicats peut vous permettre d’accéder à des taux préférentiels avec une banque affiliée (cf. notre article sur les syndicats), par exemple:

- Juristforbundet avec Handelsbanken

- Unio avec Nordea Direct

- YS avec Nordea Direct

- LOfavør avec SpareBank1 Østlandet

- Akademikerne avec Danske Bank

- Etc.

Vérifiez donc si votre syndicat a un accord avec une banque !

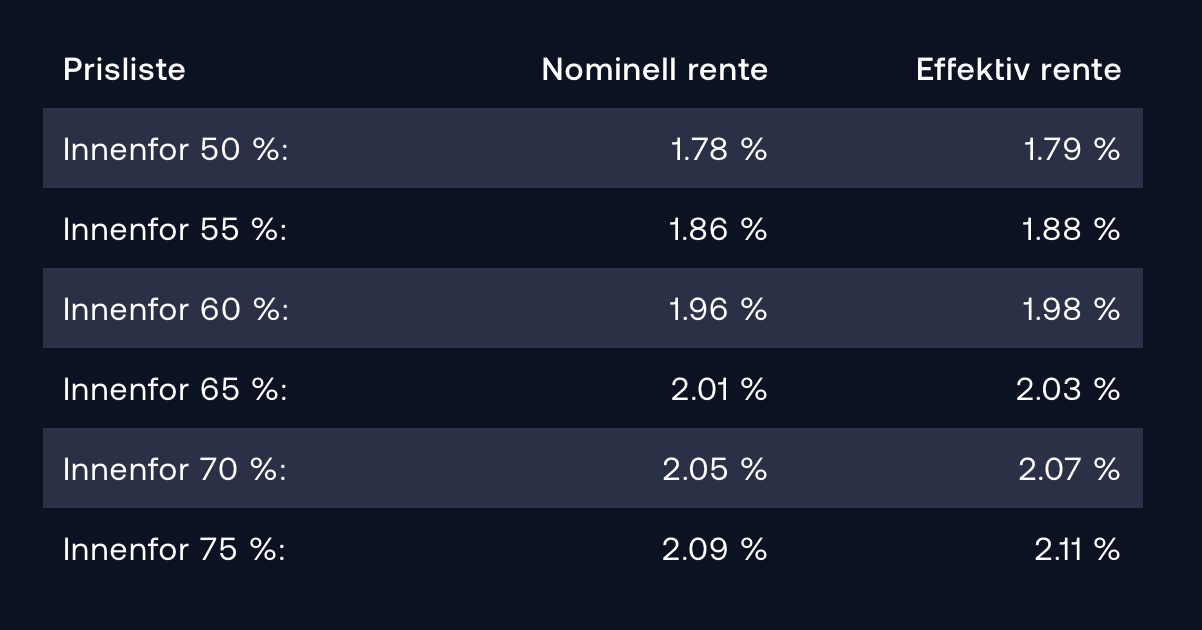

Le rapport prêt-valeur (belåningsgrad)

Le terme technique « rapport prêt-valeur » (belåningsgrad) représente le ratio du prêt en pourcentage de la valeur totale du bien immobilier.

Par exemple, si quelqu'un emprunte 4 000 000 nok pour l’achat d’un appartement valant 5 000 000 nok, le rapport prêt-valeur est alors de 4 000 000 / 5 000 000, soit 80%. Ce pourcentage diminue lors de chaque remboursement (même partiel) de votre prêt ainsi que lorsque votre logement prend de la valeur. Les banques proposent des taux plus avantageux par palier, souvent lorsque le rapport prêt-valeur est inférieur à 50% ou 75%. Plus le pourcentage est bas, meilleur est le taux.

Une nouvelle banque en a même fait sa marque de fabrique. Bulder Bank surveille automatiquement la valeur de votre bien immobilier ainsi que vos remboursements pour ensuite baisser votre taux. Ils payent aussi des dividendes à leurs clients mais c’est un sujet que nous ne traiterons pas dans cet article.

Capture d'écran du site de Bulder Bank montrant l'évolution des taux

Le montant total

Il est possible que le taux d'intérêt dépende aussi du montant de votre prêt. Quand c’est le cas, les paliers les plus courants sont de 1 million, 2 millions et 4 millions de NOK.

Ce n’est pas très répandu car cela fonctionne un peu à l’inverse du ratio prêt-valeur : plus votre emprunt est grand, meilleur est votre taux. Ces banques seront plus favorables sur des prêts à partir de 2 millions, et proposeront des taux moins bons pour un prêt inférieur à 1 million de NOK. Dans ces cas-là, il sera donc plus avantageux d'emprunter juste au-dessus d’un palier (1 000 000 de nok au lieu de 990 000), puis de le rembourser. Vous conservez ainsi le taux d'intérêt plus bas accordé pendant toute la durée du prêt.

Le type de bien

Certaines banques ont un taux plus élevé pour les biens immobiliers de loisirs (fritidsbolig) comme les châlets. D’ailleurs leurs offres d’emprunts portent des noms différents tel que boliglån pour l’achat d’un bien principal, contre hyttelån ou fritidsboliglån pour un châlet ou résidence de vacances.

Le critère énergétique du logement

Un classement énergétique pour le logement (energimerke) de niveau A ou B peut donner droit à un taux plus avantageux avec des prêts verts (grønnlån).

Il n’y a cependant pas de règles précises et chaque banque a ses propres règles. Il vous faudra redoubler d’effort pour déterminer si vous pouvez en profiter. Une liste de ces prêts est maintenue par SmartePenger.no.

Le secteur de votre emploi

Un petit paragraphe pour mentionner le fait que les employés du secteur public peuvent emprunter jusqu’à 2 300 000 NOK à un taux imbattable via SPK.

Votre appartenance à certaines associations

- DNT avec Fjell Banken (inattendu, très intéressant, mais dépend beaucoup du rapport prêt-valeur)

- OBOS avec OBOS Banken

Les frais de dossier (Etableringsgebyr)

Ces frais ne sont à payer qu’une fois, lors de l’établissement du prêt. S’ils sont ramenés sur la durée totale de votre prêt, cette somme n’est pas très conséquente, elle peut, par contre le devenir si vous changez souvent de banque.

Les frais fixes (Termingebyr)

Ces frais sont payés mensuellement. Plus la somme empruntée est petite, plus ces frais mensuels seront importants, car la part de frais dans le coût de l’emprunt augmente. À vous de faire des calculs mais il peut s’avérer plus économique de choisir une banque avec des frais fixes plus élevés car le taux proposé est plus bas et que cela vous fera économiser de l’argent sur le long terme.

Bonne chasse !

Merci à Lucie et Didier pour la relecture.

Commentaires

Soyez le premier à laisser un commentaire !